委任状の書き方を見ていきましょう。 前提としてそもそも委任状はなぜ書く必要があるのでしょうか

にしこり

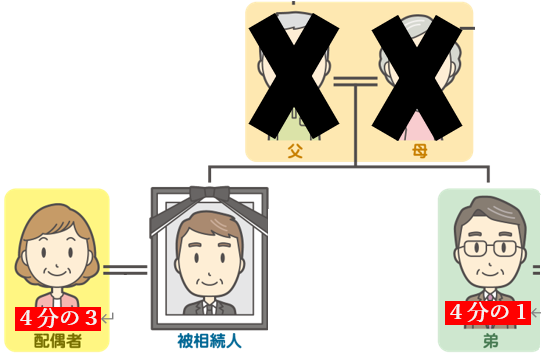

兄弟姉妹が法定相続人の場合の法定相続分を具体的にみていきましょう。

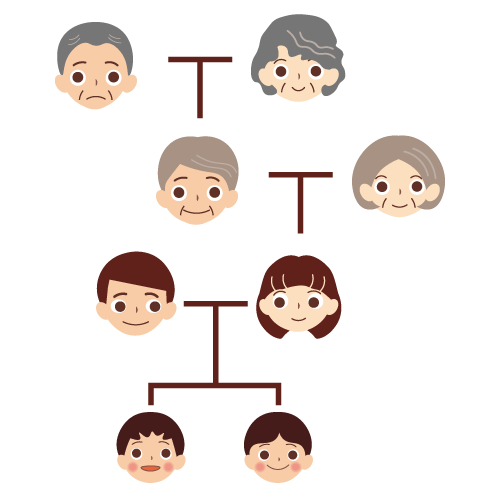

子ども(正確には、直系卑属(子ども、孫などの下の世代))も両親(正確には、直系尊属(両親、祖父母などの上の世代))もいない場合兄弟姉妹が相続人になります。

故人に子どもがおらず、両親はすでに他界している場合、相続人は配偶者と弟です。

配偶者の相続分は4分の3です。

そして、残りは弟の相続分になるので弟の相続分は4分の1です。

.png)

故人に子どもがおらず、両親はすでに他界しており、唯一の兄弟である弟もすでに他界している場合、相続人は配偶者と甥、姪です。

弟は既に亡くなっているので相続人ではありません。

そこで、甥、姪が弟の相続分を相続します。

これを代襲相続(だいしゅうそうぞく)といいます。

配偶者の相続分は4分の3です。

弟は既に亡くなっているため、弟の相続分(4分の1)を、甥と姪の2人で分けることになるので

甥の相続分は 8分の1

姪の相続分は 8分の1

です。

最後まで読んでいただきありがとうございました。