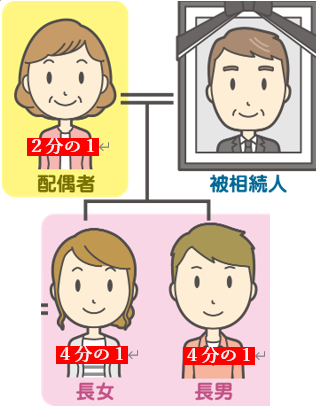

人が亡くなった場合、『誰が相続人になるか』、『相続分はいくらか』についてのルールを説明します。

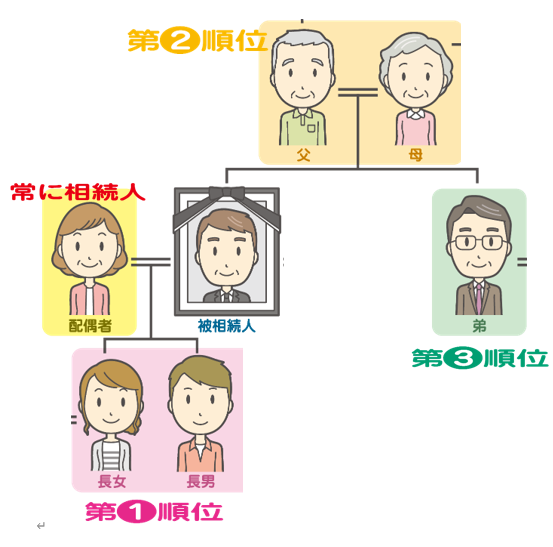

子ども(正確には、直系卑属(子ども、孫、ひ孫など))も両親(正確には、直系尊属(両親、祖父母、曽祖父母など))もいない場合兄弟姉妹が相続人になります。

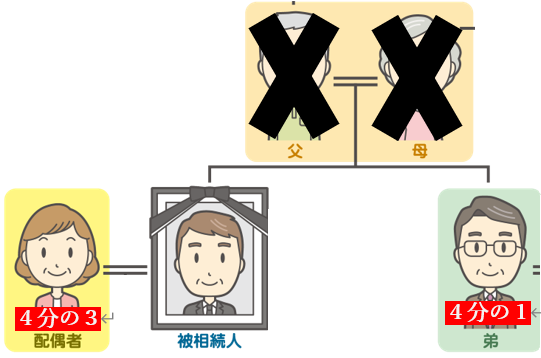

相続人が配偶者と兄弟姉妹の場合『配偶者の相続分は4分の3』というルールをもとに、兄弟姉妹が相続人の場合(子ども、両親がいない場合)の法定相続分を具体的にみていきましょう。

相続人は配偶者と弟です。

配偶者の相続分は4分の3です。

そして、残りの相続分を、弟が取得するので

弟の相続分は4分の1

です。

.png)

相続人は配偶者と甥、姪です。

弟は既に亡くなっているので相続人ではありません。

そこで、甥、姪が弟の相続分を相続します。

これを代襲相続(だいしゅうそうぞく)といいます。

配偶者の相続分は4分の3です。

弟は既に亡くなっているため、弟の相続分(4分の1)を、甥と姪の2人で分けることになるので

甥の相続分は 8分の1

姪の相続分は 8分の1

です。